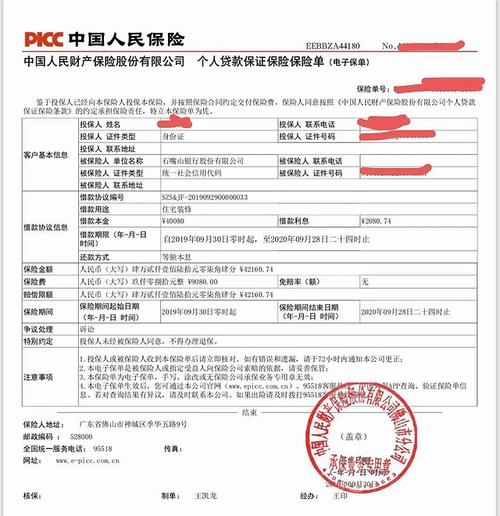

保险凭证在贷款中的应用及注意事项

保险凭证是指保险公司向投保人发放的证明文件,确认投保人已经购买了特定的保险产品,并支付了相应的保险费用。在贷款中,保险凭证通常可以作为一种资产或担保来使用。下面将详细介绍保险凭证在贷款中的应用以及相关的注意事项。

保险凭证在贷款中的应用:

1.

作为资产进行抵押贷款:

拥有一定价值的保险凭证可以作为抵押品用于抵押贷款。银行或其他金融机构可能会接受保险凭证作为担保,以降低贷款风险并提供更有利的贷款利率。2.

提供额外的保险保障:

一些贷款产品可能要求借款人购买特定类型的保险,例如贷款保险或房屋保险。在这种情况下,持有相应的保险凭证将有助于满足贷款要求,并确保贷款期间的保险保障。3.

提供额外的信用保障:

在某些情况下,贷款机构可能会将持有保险凭证视为借款人信用良好的证明。这可能有助于获得更高额度的贷款或更有利的贷款条件。注意事项:

1.

保险凭证价值的评估:

在将保险凭证作为抵押品时,贷款机构通常会对其价值进行评估。这可能涉及到保险凭证的类型、面值、剩余价值等因素。借款人应确保了解其保险凭证的实际价值,并清楚了解贷款机构的评估标准。2.

保险凭证的转让规定:

某些保险凭证可能具有特定的转让规定,需要投保人和保险公司之间的协议和手续。在将保险凭证作为抵押品时,借款人应确认是否需要保险公司的批准以及可能涉及的转让费用或手续。3.

保险凭证与贷款要求的匹配:

借款人应仔细阅读贷款合同中关于保险要求的条款,并确保所持有的保险凭证与贷款要求相匹配。如果贷款机构要求特定类型或金额的保险覆盖范围,借款人应及时购买相应的保险或调整保险凭证。4.

保险凭证可能存在的风险:

虽然保险凭证可以提供额外的资产和信用支持,但借款人也应考虑到保险凭证可能存在的风险。例如,如果保险凭证的价值下降或保险公司出现问题,可能会影响到贷款的偿还和贷款利率。在考虑将保险凭证用于贷款时,借款人应全面评估相关的利弊,并在必要时寻求专业意见。确保充分了解保险凭证的价值、转让规定以及与贷款要求的匹配将有助于确保贷款交易顺利进行,并降低潜在的风险。