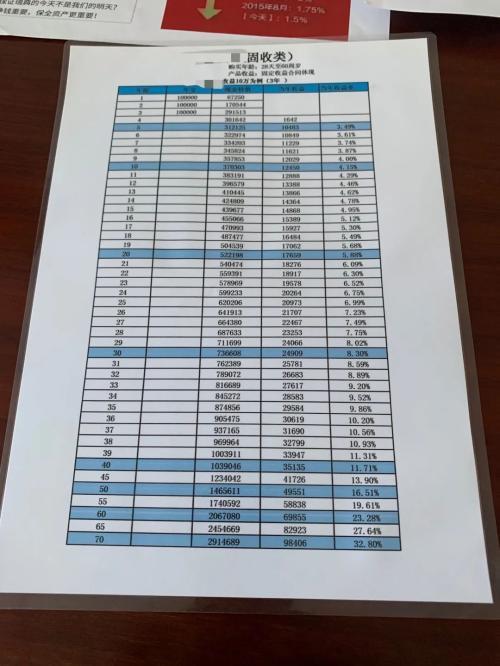

理财产品分档计息

理财产品分档计息是一种常见的理财方式,通常由金融机构提供。在这种模式下,投资者的资金被分成不同的档次,每个档次对应不同的利率和计息方式。以下是对理财产品分档计息的详细解释以及相关的指导建议:

理财产品分档计息基于资金的分级管理,不同档次的资金享受不同的利率。通常情况下,较高档次的资金将享受更高的利率,而较低档次的资金则享受较低的利率。这种差异性利率的设定通常是根据投资者的风险承受能力和投资期限等因素进行调整。

在分档计息的模式下,投资者的资金被分成若干个档次,每个档次对应一个利率。资金的计息方式可以是按月计息、按季计息或按年计息,具体计息周期和方式会根据理财产品的具体设计而定。

举例来说,假设某理财产品分为三个档次,分别是A档、B档和C档,对应的利率分别为5%、4%和3%。如果投资者的资金被划分为A档、B档和C档,那么A档的资金将按照5%的利率计息,B档的资金将按照4%的利率计息,以此类推。

3.1 优点:

- 灵活性:分档计息可以根据投资者的需求和风险承受能力进行定制,满足不同投资者的需求。

- 风险控制:通过设定不同档次的利率,可以对不同风险水平的资金进行区分管理,降低整体风险。

- 收益最大化:通过提供不同利率的档次,可以最大限度地提高投资者的收益。

3.2 缺点:

- 复杂性:分档计息需要对资金进行分级管理,可能增加了理财产品的操作和管理复杂度。

- 利率变动:理财产品的利率可能会受到市场利率变动的影响,导致投资者的预期收益发生变化。

- 资金分配不当:如果分档设置不合理,可能会导致资金分配不当,影响投资者的整体收益。

对于投资者而言,在选择理财产品时,应该根据自身的风险承受能力、投资目标和投资期限等因素进行综合考虑。如果对于风险较为敏感的投资者,可以选择设有分档计息机制的理财产品,以便根据自身需求进行灵活配置。

投资者在选择理财产品时应注意产品的收益率、流动性、风险水平等因素,选择符合自身需求的产品,并注意理解产品的分档计息机制以及可能存在的风险和收益特点。

投资者在进行投资决策时,应该保持谨慎,理性投资,避免盲目跟风或投机行为,以确保资金安全和投资收益的稳健增长。

理财产品分档计息是一种常见的理财方式,通过对资金进行分级管理,实现了灵活性和风险控制的平衡。投资者在选择和使用分档计息产品时应谨慎考虑,以确保实现自身的投资目标和收益预期。