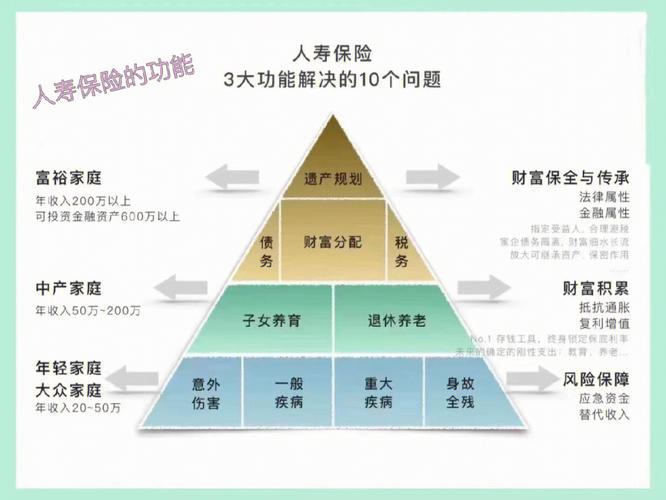

解析保险概念:保护、风险管理与金融安全

保险是一种金融工具,通过合同方式,在发生特定风险时提供经济上的保障。图示保险概念需要从几个关键方面解释:保险的基本原理、类型、作用、利益和风险管理。

1. 基本原理

保险的核心原理是风险分担和共享。个体或组织向保险公司支付一定金额的保费,以换取在特定风险发生时获得的经济赔偿。这种集体共担风险的方式,有效降低了个体面临风险时的经济压力。

2. 类型

人身保险:

主要包括寿险和健康险,以保障个人生命和健康为目的。

财产保险:

包括车辆、房屋等财产的保险,旨在保护财产免受损失。

责任保险:

主要是为了保障个人或组织在造成他人损失时的法律责任。

商业保险:

针对企业经营活动中的风险,包括商业财产、责任、雇主责任等。

金融保险:

例如信用保险、债券保险等,用于管理金融交易中的风险。 3. 作用

风险转移:

将风险从个体或组织转移到保险公司,减轻个体或组织的经济负担。

财务保障:

在不可预测的事件中提供经济支持,确保个人或企业的财务安全。

促进投资和经济发展:

保险机构通过接受保费并进行投资,为经济发展提供资金支持。 4. 利益

个体/企业:

获得经济保障,降低风险带来的财务损失。

社会:

保险有助于维护社会稳定,促进经济发展,减少贫困和不确定性。 5. 风险管理

保险是一种重要的风险管理工具。个体或企业可以通过购买适当的保险政策来管理风险,从而降低可能面临的财务损失。然而,需要注意的是,过度依赖保险也可能导致道德风险,即个体或企业可能不再采取足够的预防措施,因为他们相信保险公司会为他们承担所有损失。

结论

保险作为一种重要的金融工具,对个体、企业和整个社会都具有深远的影响。理解保险的概念、原理和作用对于有效管理个人和组织面临的风险至关重要。因此,在选择保险产品时,个体和企业应该根据自身需求和风险情况,选择合适的保险类型和保险公司,并注意合理管理风险,避免依赖过度。